锐杰微科技:先进封装护航国产高端芯片

作为一家专注提供高端芯片封测方案的服务商,锐杰微科技(RMT)主要聚焦复杂芯片的封装方案设计、规模化封装加工制造及成品测试,“我们的使命就是帮助国内高端核心芯片完成国产化封测。”锐杰微科技集团董事长方家恩日前在接受媒体采访时如是说。

锐杰微科技的前身是成立于2011年的芯锐公司,主要提供高端芯片封装设计和仿真业务,2016年随着成都RMT成立并投产,开始转型提供高端SiP及处理器封装制造。此后的2019至2022年间,RMT郑州封测基地一期项目投产并展开二期布局、总部落户苏州、完成近3亿元B轮融资、筹划苏州封测基地建设等一系列重大项目相继启动或落地。预计到2024年苏州封装基地全面量产后,公司将拥有16条FcBGA+Chiplet封测线,产能达3000万颗/年。

数据中心、大数据处理、人工智能、自动驾驶四大市场中涉及的CPU、高速交换芯片、DSP和人工智能芯片,是锐杰微科技的主要关注点。按照方家恩的说法,与同类型产品相比,RMT产品的集成度可提高10%,单位算力提高10-15%,整体功耗下降3%-5%,非常契合高端芯片对性能、可靠性、集成度、散热、速率、功耗等方面的需求。

过去的五十年里,电子行业一直处在摩尔定律的黄金年代,晶体管尺寸不断微缩,从微米级到纳米级不断进步。但出于物理极限和制造成本的原因,当技术节点从16/12nm向3nm/2nm演进,甚至跨过纳米门槛后,先进的逻辑技术能否继续提供未来计算系统所需的能源效率,成为行业关心的重点。

从市场趋势来看,过去十年中,数据计算量的发展超过了过去四十年的总和,云计算、大数据分析、人工智能、AI推断、移动计算,甚至自动驾驶汽车都需要海量计算。而要解决算力增长问题,除了继续通过CMOS微缩来提高密度之外,能够将不同制程/架构、不同指令集、不同功能的硬件进行组合的异构计算,也已经成为解决算力瓶颈的重要方式。

于是,不再是一条直线的芯片技术发展路线,以及市场对创新解决方案的需求,将Chiplet和与之相关的先进封装技术推向了创新的前沿。

Chiplet概念本身其实并不复杂,其核心理念就是将原来SoC单芯片中的各种功能变成单独模块,然后再通过先进封装形式变成一颗多功能、复杂的芯片。“Chiplet对我国半导体产业的意义在于当先进制程受限时,我们可以通过这种相对更成熟、更可控的技术平台,实现性能与成本间的均衡。”方家恩指出,Chiplet可大幅缩短大型芯片开发周期、提升良率、降低开发风险,并在晶圆面积利用效率、降低成本方面有着自己独特、明显的优势。而且Chiplet所涉及的小芯片IP具有出色的复用性和功能验证特性,可以有效降低设计的复杂度和设计成本,提高产品的迭代速度。

不过,当Chiplet落实到封测产业时,宏观来看,先进封装未来面临的挑战应该与我们曾经在逻辑工艺节点演进过程中遇到的挑战是类似的,如何提升互连密度即为一例。众所周知,目前的互连一般包括集成电路的片内互连和异构系统集成中的片外互连,无论利用硅通孔(TSV)、2.5D、RDL还是中介层(Interposer)的方法,都需要解决两个问题:一是系统互连,二是验证。因此,除了先进封装企业不断优化提升自身技术储备外,还需要与晶圆工艺、电路板技术和系统级产品实现良好配合。

作为中国第三代封装技术Chiplet标准的参与方,方家恩认为考虑到企业角色、研发思路和产业生态正在发生变化,尽快深入探讨并确定中国自己的Chiplet相关标准协议非常重要。

其实在UCIe发布之前(2022年1月),国内也在着手定制自己的Chiplet标准。2021年5月,中国计算机互连技术联盟(CCITA)在工信部立项了《小芯片接口总线技术要求》,由中科院计算所、工信部电子四院和国内多个芯片厂商合作展开标准制定工作。目前,该标准的第二版已经准备发布,终版有望在2023或2024年得到确认。

“Chiplet中包括处理器、计算、数据传输等多个模块,这给众多参与其中的企业带来了机遇。无论公司团队规模有多大,资金有多雄厚,只要把自己最擅长的部分做好,比如涉及高算力、低功耗、高集成度等方向的芯粒都会赢得市场的青睐。”方家恩预测称,Chiplet会在2025-2026年实现真正的商业化,并由此带动起一个新的万亿级市场——包括方案商、小型IC设计公司、初创型IP公司、后端设计服务商、芯片制造商、封测企业、系统开发商在内的生态链各环节都将参与其中,改变以往一家或几家独大的局面。

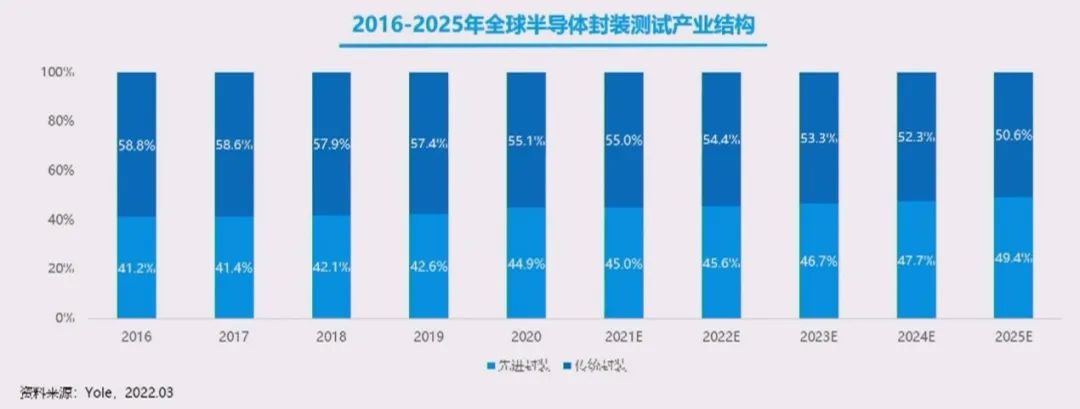

近年来,随着智能手机、物联网、人工智能、汽车电子等新兴领域应用市场的快速发展,带动了全球封装测试产业的持续增长。Yole数据显示,2021年先进封装的全球市场规模约350亿美元,到2025年将增长至420亿美元,先进封装在全部封装的占比将从2021年的45%增长到2025年的49.4%。2019-2025年,全球先进封装市场的CAGR约为8%,相比同期整体封装市场(CAGR=5%)和传统封装市场,先进封装市场的增长更为显著,将成为全球封装市场的主要增量。

全球半导体封装测试产业结构(2016-2025年)资料来源:Yole

中国封测产业增速则持续领先全球,根据中国半导体行业协会数据统计,中国市场规模由2017年的1889亿元增至2021年的2763亿元,年均复合增长率约为9.9%,2022年预计市场规模将达2985亿元。

方家恩将目前国内的封测企业分为中低端、高端和先进封装三类,其指出由于受到地缘环境、经济下滑等因素影响,中低端封测市场出现了近40%的下降。而与之相对应的是,得益于整个市场的大体量、高成长性以及国产化需求,面向数据中心、人工智能、自动驾驶等行业的高端芯片封测市场将以每年10%-20%的增幅高速成长。但总体而言,国内封测企业产品的技术含量和附加值还是偏弱,借助Chiplet和垂直市场机遇,不断提升工艺技术、产品规格及服务能力,是推动产业高质量发展的关键所在。

另一方面,半导体行业有周期性变化规律,行业整合也在所难免,尽管强者恒强,但对小企业来说只要在认清自身优势的前提下选好赛道,机会就一定会出现。

数据中心、大数据处理、人工智能、自动驾驶四大市场中涉及的CPU、高速交换芯片、DSP和人工智能芯片,是锐杰微科技的主要关注点。按照方家恩的说法,与同类型产品相比,RMT产品的集成度可提高10%,单位算力提高10-15%,整体功耗下降3%-5%,非常契合高端芯片对性能、可靠性、集成度、散热、速率、功耗等方面的需求。

过去的五十年里,电子行业一直处在摩尔定律的黄金年代,晶体管尺寸不断微缩,从微米级到纳米级不断进步。但出于物理极限和制造成本的原因,当技术节点从16/12nm向3nm/2nm演进,甚至跨过纳米门槛后,先进的逻辑技术能否继续提供未来计算系统所需的能源效率,成为行业关心的重点。

从市场趋势来看,过去十年中,数据计算量的发展超过了过去四十年的总和,云计算、大数据分析、人工智能、AI推断、移动计算,甚至自动驾驶汽车都需要海量计算。而要解决算力增长问题,除了继续通过CMOS微缩来提高密度之外,能够将不同制程/架构、不同指令集、不同功能的硬件进行组合的异构计算,也已经成为解决算力瓶颈的重要方式。

于是,不再是一条直线的芯片技术发展路线,以及市场对创新解决方案的需求,将Chiplet和与之相关的先进封装技术推向了创新的前沿。

Chiplet概念本身其实并不复杂,其核心理念就是将原来SoC单芯片中的各种功能变成单独模块,然后再通过先进封装形式变成一颗多功能、复杂的芯片。“Chiplet对我国半导体产业的意义在于当先进制程受限时,我们可以通过这种相对更成熟、更可控的技术平台,实现性能与成本间的均衡。”方家恩指出,Chiplet可大幅缩短大型芯片开发周期、提升良率、降低开发风险,并在晶圆面积利用效率、降低成本方面有着自己独特、明显的优势。而且Chiplet所涉及的小芯片IP具有出色的复用性和功能验证特性,可以有效降低设计的复杂度和设计成本,提高产品的迭代速度。

不过,当Chiplet落实到封测产业时,宏观来看,先进封装未来面临的挑战应该与我们曾经在逻辑工艺节点演进过程中遇到的挑战是类似的,如何提升互连密度即为一例。众所周知,目前的互连一般包括集成电路的片内互连和异构系统集成中的片外互连,无论利用硅通孔(TSV)、2.5D、RDL还是中介层(Interposer)的方法,都需要解决两个问题:一是系统互连,二是验证。因此,除了先进封装企业不断优化提升自身技术储备外,还需要与晶圆工艺、电路板技术和系统级产品实现良好配合。

作为中国第三代封装技术Chiplet标准的参与方,方家恩认为考虑到企业角色、研发思路和产业生态正在发生变化,尽快深入探讨并确定中国自己的Chiplet相关标准协议非常重要。

其实在UCIe发布之前(2022年1月),国内也在着手定制自己的Chiplet标准。2021年5月,中国计算机互连技术联盟(CCITA)在工信部立项了《小芯片接口总线技术要求》,由中科院计算所、工信部电子四院和国内多个芯片厂商合作展开标准制定工作。目前,该标准的第二版已经准备发布,终版有望在2023或2024年得到确认。

“Chiplet中包括处理器、计算、数据传输等多个模块,这给众多参与其中的企业带来了机遇。无论公司团队规模有多大,资金有多雄厚,只要把自己最擅长的部分做好,比如涉及高算力、低功耗、高集成度等方向的芯粒都会赢得市场的青睐。”方家恩预测称,Chiplet会在2025-2026年实现真正的商业化,并由此带动起一个新的万亿级市场——包括方案商、小型IC设计公司、初创型IP公司、后端设计服务商、芯片制造商、封测企业、系统开发商在内的生态链各环节都将参与其中,改变以往一家或几家独大的局面。

近年来,随着智能手机、物联网、人工智能、汽车电子等新兴领域应用市场的快速发展,带动了全球封装测试产业的持续增长。Yole数据显示,2021年先进封装的全球市场规模约350亿美元,到2025年将增长至420亿美元,先进封装在全部封装的占比将从2021年的45%增长到2025年的49.4%。2019-2025年,全球先进封装市场的CAGR约为8%,相比同期整体封装市场(CAGR=5%)和传统封装市场,先进封装市场的增长更为显著,将成为全球封装市场的主要增量。

全球半导体封装测试产业结构(2016-2025年)资料来源:Yole

中国封测产业增速则持续领先全球,根据中国半导体行业协会数据统计,中国市场规模由2017年的1889亿元增至2021年的2763亿元,年均复合增长率约为9.9%,2022年预计市场规模将达2985亿元。

方家恩将目前国内的封测企业分为中低端、高端和先进封装三类,其指出由于受到地缘环境、经济下滑等因素影响,中低端封测市场出现了近40%的下降。而与之相对应的是,得益于整个市场的大体量、高成长性以及国产化需求,面向数据中心、人工智能、自动驾驶等行业的高端芯片封测市场将以每年10%-20%的增幅高速成长。但总体而言,国内封测企业产品的技术含量和附加值还是偏弱,借助Chiplet和垂直市场机遇,不断提升工艺技术、产品规格及服务能力,是推动产业高质量发展的关键所在。

另一方面,半导体行业有周期性变化规律,行业整合也在所难免,尽管强者恒强,但对小企业来说只要在认清自身优势的前提下选好赛道,机会就一定会出现。