FcBGA封装市场情况及 RMT FcBGA 产品

FcBGA市场规模

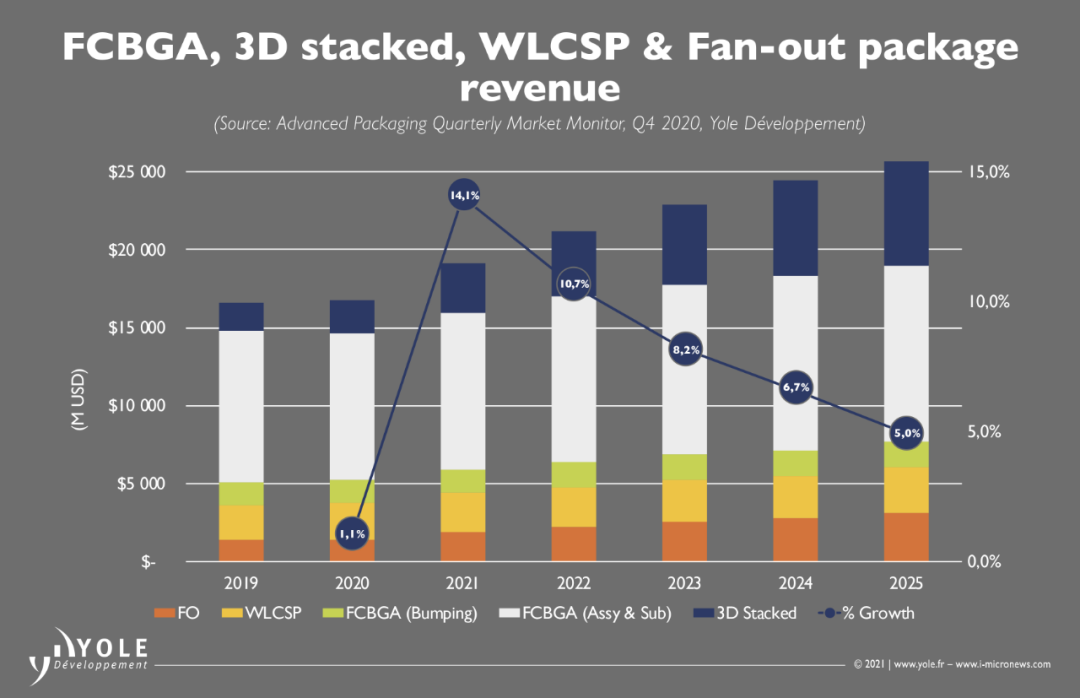

根据Yole统计,在AI(Artificial Intelligence /人工智能),数据中心和HPC(High Performance Computing/高性能计算机群)推动下,FcBGA(Flip Chip Ball Grid Array /倒装芯片球栅格阵列)封装收入预计将从2020年的100亿美元(约642.5亿人民币)到2025年达到120亿美元(约771亿人民币)。这种空前的增长是由于汽车,高性能计算,笔记本电脑和客户端计算领域的需求增加以及消费者和服务器应用中对图形的需求增加。传统上,FcBGA(Flip Chip Ball Grid Array /倒装芯片球栅格阵列)封装已在工作站,便携式计算机和台式机应用程序中用作CPU(Central Processing Unit/中央处理器)和服务器CPU(Central Processing Unit/中央处理器)。传统上,这些市场由英特尔和AMD等巨头主导。近年来,随着摩尔定律的放慢,如何在SoC(System on Chip/系统级芯片)中封装和集成各种功能模块变得越来越具有挑战性。随着更多的布线和多个芯片被异质集成到基板上,高密度FcBGA(Flip Chip Ball Grid Array /倒装芯片球栅格阵列)基板不断发展,并在更细小的空间中变得越来越致密。

公开资料

FcBGA的主要技术驱动

FcBGA(Flip Chip Ball Grid Array /倒装芯片球栅格阵列)封装可以分解为关键成分,例如使用CuP(Cu Pillar/铜柱凸块)进行晶圆隆起,包括管芯切单,芯片附着,底部填充和安装散热解决方案的封装,因为许多SoC(System on Chip/系统级芯片)具有高TDP(Thermal Design Power/散热设计功耗),需要集成的散热器和散热接口材料。FcBGA(Flip Chip Ball Grid Array /倒装芯片球栅格阵列) HDI(High Density Interconnector/高密度互连)基板是器件和封装性能和成本结构的重要组成部分。为了确保高可靠性焊点和性能,需要对底部填充材料进行持续创新。还需要不断开发新型热界面材料,以满足新的粘合线要求,温度循环要求和热要求。对于客户端和服务器领域的每一代CPU(Central Processing Unit/中央处理器),确保强大的机械、热和电性能至关重要。

FcBGA供应商在未来几个季度的平均售价均会上涨

FcBGA(Flip Chip Ball Grid Array /倒装芯片球栅格阵列)供应链由OSAT(Outsourced Semiconductor Assembly and Testing/外包半导体(产品)封装和测试),高密度基板供应商,组装材料供应商和晶圆缓冲车间组成。HDI(High Density Interconnector/高密度互连)基板供应商仍然是FcBGA(Flip Chip Ball Grid Array /倒装芯片球栅格阵列)供应链的关键要素之一,因为预计基板将变得更致密、更大,以容纳多功能或多管芯模块。随着20/20和15/15 Line/ Space skus越来越普遍,供应商继续突破技术界限。AT&S(奥地利科技与系统技术股份公司),Unimicron(欣兴电子股份有限公司),Kinsus(景硕科技股份有限公司)等供应商正在为未来5年的大幅增长做准备,因为FcBGA(Flip Chip Ball Grid Array /倒装芯片球栅格阵列)市场预计将以6-8%的复合年增长率增长。OSAT(Outsourced Semiconductor Assembly and Testing/外包半导体(产品)封装和测试)处于有利地位,可以从FcBGA(Flip Chip Ball Grid Array /倒装芯片球栅格阵列)封装需求中获得上行收益,因为与封装成本保持在几%到十几%的低端的消费类应用相比,仍然是中低批量,高利润率的业务。

FcBGA预测和增长动力,顶级OSAT随着需求增加而获利

FcBGA(Flip Chip Ball Grid Array /倒装芯片球栅格阵列)封装系列是OSAT(Outsourced Semiconductor Assembly and Testing/外包半导体(产品)封装和测试)先进封装生态系统中稀有的产品类型之一,随着AI(Artificial Intelligence /人工智能),HPC(High Performance Computing/高性能计算机群),网络的需求,预计在未来五年内将实现高收入增长和中等至高利润率,并且汽车行业保持强劲增长势头。2020年上半年由于汽车行业的停滞而放缓了速度,但是2020年下半年显示汽车行业已复苏,这种趋势可能会继续,表明FcBGA(Flip Chip Ball Grid Array /倒装芯片球栅格阵列)平台上的信息娱乐和ADAS(Advanced Driving Assistance System/高级驾驶辅助系统)模块有所增加。除汽车外,随着英特尔涉足离散图形产品以及Nvidia(英伟达公司)收购ARM(Advanced RISC Machine公司),GPU(Graphics Processing Unit/图形处理器)的预测将有望保持健康增长,这表明GPU(Graphics Processing Unit/图形处理器)架构将继续发展。

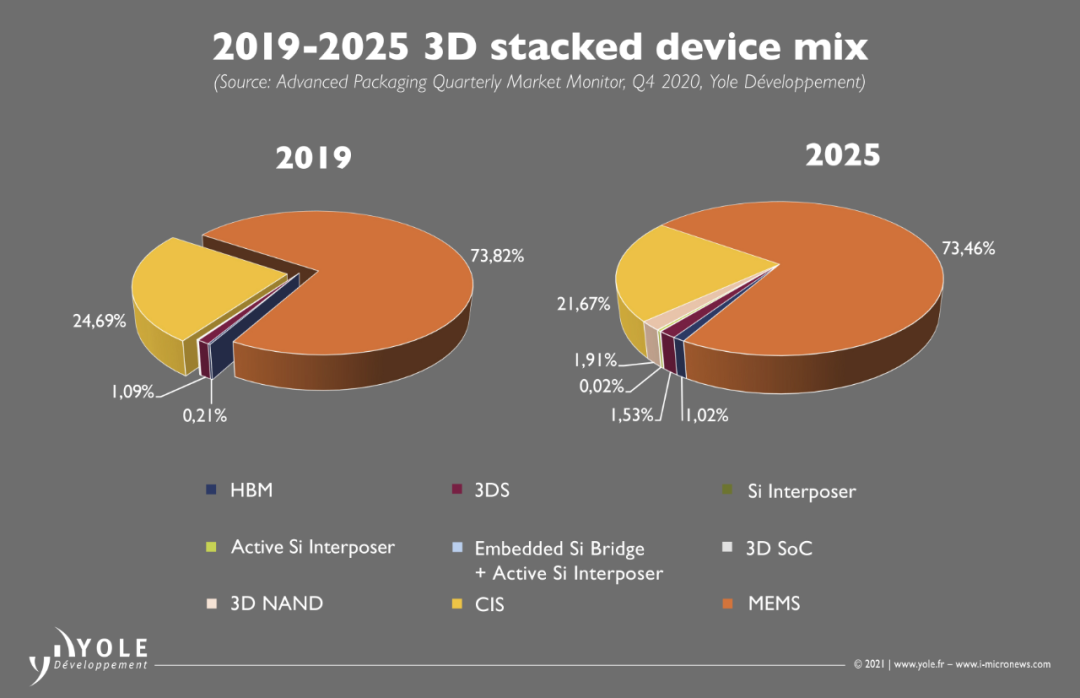

未来十年FcBGA和3D堆叠式封装互补的两个生态系统

公开资料

随着摩尔定律的放慢,使用3D堆叠混合封装技术的SoC(System on Chip/系统级芯片)数量不断增加,异构集成的竞争仍在以前所未有的速度进行。英特尔是领先者之一,他们不仅为笔记本电脑和平板电脑等客户产品线扩展了其“ Foveros(全新逻辑晶圆3D堆叠)”技术,而且还在未来几年继续在即将推出的7纳米服务器平台中采用其EMIB(Embedded Multi-Die Interconnect Bridge/嵌入式多核心互联桥接)技术在服务器中以及Co-EMIB(结合EMIB与Foveros)封装技术。使用中介层的3D堆叠封装和2.5D封装的这种增长补充了FcBGA(Flip Chip Ball Grid Array/倒装芯片球栅格阵列)封装业务,因为这些高端封装的外形尺寸要求具有高层数和精细线条和空间的大尺寸基板。在数据中心应用和汽车生态系统的增长带动下,未来3D堆叠封装技术的增长将补充FcBGA(Flip Chip Ball Grid Array /倒装芯片球栅格阵列)封装市场。台积电是另一家在3D堆叠封装上投入大量资源的巨头。台积电计划生产其SoIC(System-on-Integrated-Chips/系统整合单晶片)产品线,该产品线计划使用混合键合互连工艺来提供高度的可扩展性和无与伦比的带宽性能。

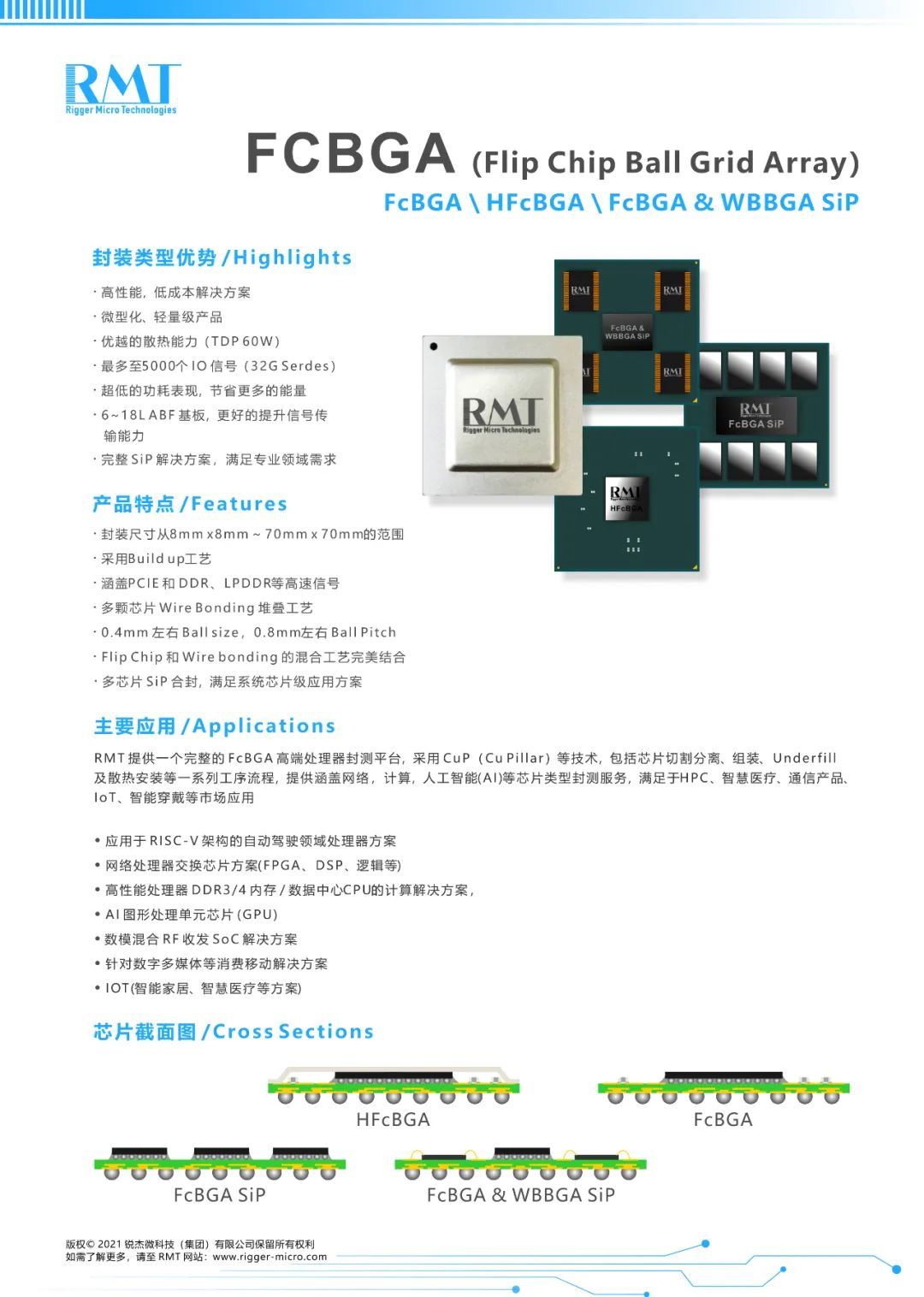

RMT 在 FcBGA(Flip Chip Ball Grid Array/倒装芯片球栅格阵列)\ HFcBGA(Flip Chip Ball Grid Array with Heat Spread/带有热传播的倒装芯片球栅阵列)以及FcBGA(Flip Chip Ball Grid Array /倒装芯片球栅格阵列)和WBBGA(Wire Bond Ball Grid Array/引线键合芯片球栅格阵列)混合封装的SiP(System in Package/系统级封装)解决方案领域拥有丰富的成功案例和大量的项目经验,下面是 RMT 关于FcBGA(Flip Chip Ball Grid Array/倒装芯片球栅格阵列)相关封装的项目产品介绍。